Năm 2016, gian lận thẻ tại 19 nước Châu Âu thiết lập “kỷ lục” mới

20/09/2017 00:00Công ty phân tích dữ liệu FICO đã công bố bản đồ tương tác hàng năm về gian lận thẻ ở Châu Âu, cho thấy vấn nạn này đã khiến 19 nước Châu Âu chịu thiệt hại lên đến gần 1,8 tỷ Euro - một mức kỷ lục mới.

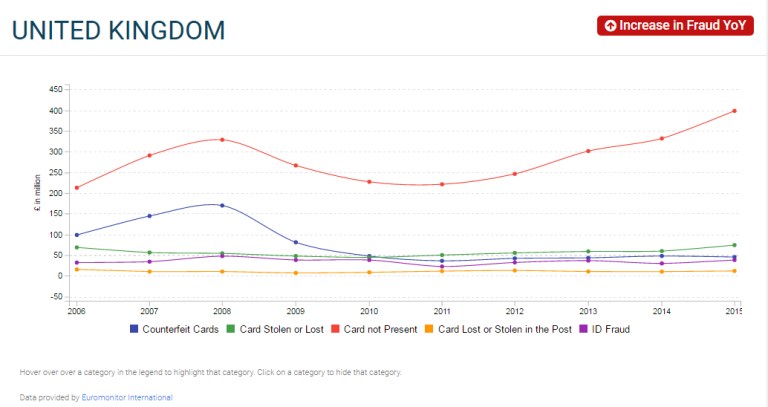

Anh là quốc gia chịu thiệt hại nặng nhất với 618 triệu Bảng, tăng 9% so với năm 2015, vượt mức kỷ lục gian lận thẻ được ghi nhận trong năm 2008 sau khi thẻ chip&PIN “ra lò”. Gian lận thương mại điện tử hoặc gian lận số hiện chiếm 50% tổng thiệt hại do gian lận thẻ gây ra tại Anh, tương đương với 309 triệu Bảng. Đây là một con số đáng sợ và cho thấy đó là “vùng đất hứa”của những tay tội phạm. Hoạt động giao dịch thương mại điện tử là mục tiêu “dễ xơi” bởi lĩnh vực này đang thực sự tăng trưởng nóng. Dưới đây là một số thống kê đáng chú ý liên quan đến nước Anh:

- Chi tiêu thực trong thương mại điện tử ở Anh là 41 tỷ Bảng vào năm 2008, khi gian lận thẻ của Anh đạt đỉnh. Con số này đã lên đến 210 tỷ Bảng vào năm 2015 và 248 tỷ Bảng vào năm 2016, theo số liệu của Cơ quan Chống gian lận Tài chính Vương quốc Anh (Financial Fraud Action UK).

- Gian lận không trực tiếp sử dụng thẻ (CNP) là 328 triệu Bảng vào năm 2008, nhưng đã giảm xuống còn 220 triệu Bảng vào năm 2011. Tuy nhiên, kể từ đó con số này tiếp tục tăng và hiện đã đạt mức 432 triệu Bảng, trong đó thiệt hại trong lĩnh vực thương mại điện tử là 309 triệu bảng.

- Để có được cái nhìn toàn cảnh về sự leo thang đáng kinh ngạc của gian lận CNP, chúng ta có thể quay trở lại năm 1998, khi Anh thông báo chỉ có 13,6 triệu Bảng, chiếm 10% tổng số thiệt hại do gian lận vào thời điểm đó.

Gian lận CNP cũng đã leo thang từ mức 50% tổng thiệt hại vào năm 2008 lên 70% vào năm 2016. 10 quốc gia chứng kiến sự gia tăng tổn thất, trong khi 8 quốc gia lại xuất hiện xu hướng “giảm bệnh”. Bản đồ này dựa trên dữ liệu từ Euromonitor International với thông tin bổ sung từ Hiệp hội thẻ Vương quốc Anh.

“Tăng trưởng tiêu dùng trực tuyến và gian lận CNP mang lại những thách thức mới đối với các ngân hàng và nhà bán lẻ, vì những kẻ tội phạm khi va phải bức tường chip&PIN đã chuyển sang một kênh mới ít rủi ro hơn”, Martin Warwick - cố vấn cấp cao về gian lận của FICO cho biết.

“Hoạt động mua hàng trực tuyến là mồi ngon của những kẻ bất lương, nhưng việc phát hiện và ngăn chặn các giao dịch gian lận ngày càng trở nên khó khăn hơn. Để mò được cây kim dưới đáy bể, các bên liên quan cần phải ứng dụng công nghệ phân tích hành vi mới và trí thông minh nhân tạo (AI), kết hợp với những thông tin bổ sung từ bên ngoài các dữ liệu truyền thống phát sinh trong một lần mua hàng”.

Năm 2015, gian lận thẻ tại Anh tăng cao nhất ở Châu Âu, nhưng trong năm 2016, có 2 quốc gia phải đối mặt với tình trạng gia tăng “ấn tượng” hơn là Ba Lan (tăng 10%) và Thụy Điển (tăng 18%). Ngoài ra, Tốc độ gia tăng ở Anh trong giai đoạn 2015 - 2016 chỉ bằng một nửa so với giai đoạn 2014 - 2015.

Pháp có điểm cơ bản cao nhất ở mức 8,9 (tỉ lệ thiệt hại do gian lận trong bán hàng) trong số 19 nước Châu Âu, so với 7 điểm của Anh. Tuy nhiên, chi tiêu bằng thẻ của Pháp chỉ bằng 50% so với Anh, vì vậy mức độ thiệt hại của Anh cao hơn nhiều. Ngoài ra, Anh và Pháp chiếm 73% tổng thiệt hại trong số 19 quốc gia trong năm 2016, theo sau là Đức, Tây Ban Nha, Nga, Italia và Thụy Điển.

Phản công bằng AI

“Không chỉ xác định các mẫu hành vi bất thường của khách hàng, FICO còn kiểm tra “mùi khét” ở các thiết bị di động, địa chỉ IP và cấp độ đơn vị chấp nhận thẻ. Chúng tôi đang sử dụng 25 năm kinh nghiệm trong lĩnh vực AI để xác minh những yếu tố đó”, Scott Zoldi - Giám đốc Phân tích của FICO đồng thời là người phát triển hoặc đồng phát triển 70 bằng sáng chế của công ty trong lĩnh vực AI và “máy học” - cho biết.

Theo Zoldi, phân tích di động là một lĩnh vực đặc biệt quan trọng. FICO đã phát triển các phân tích nguyên mẫu để khai thác nguồn dữ liệu phong phú về bối cảnh di động như vị trí địa lý nâng cao, từ đó cho phép Nền tảng Quản lý Gian lận FICO Falcon đưa ra những quyết định trong thời gian thực trong suốt quá trình thực hiện giao dịch. Những phân tích này dựa trên công trình nghiên cứu đã được cấp bằng sáng chế về các mẫu hành vi của khách hàng.

Các ngân hàng và công ty phát hành thẻ cũng đang bắt đầu đẩy mạnh hoạt động tương tác với khách hàng trong thời gian thực. “Liên hệ với khách hàng từ sớm bằng cách sử dụng SMS tự động hai chiều là giải pháp quan trọng để đảm bảo các giao dịch có hiệu lực. Nếu cách thức tương tác này được thực hiện một cách hoàn toàn tự động và được gắn kết với giải pháp chống gian lận thì các tình huống trên có thể được giải quyết mà không cần sự can thiệp của con người, và người tiêu dùng có thể được phép tiếp tục chi tiêu mọi lúc và mọi nơi mà họ muốn”, Warwick nhận định./.

(Payments Cards & Mobile)